ఫైనాన్షియల్ ప్లానింగ్ అనేది ఇప్పుడు మన ఆర్ధిక పరిస్థితి ఎలా ఉంది, మనం పర్సనల్ ఫైనాన్షియల్ గోల్స్ ఏంటి, వాటిని అందుకోవడానికి ఏ విధమైన పనులు చేయాలి అని తెలియచెప్పే ఒక ప్రాసెస్.

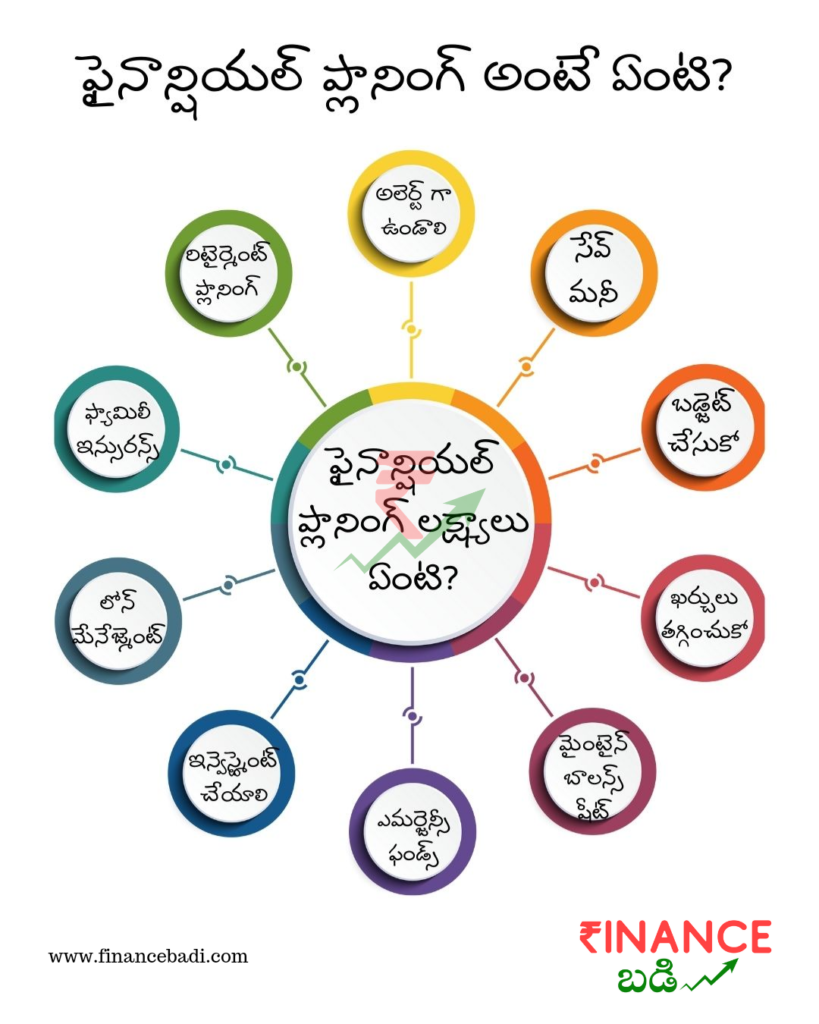

ఫైనాన్షియల్ ప్లానింగ్ యొక్క లక్ష్యాలు ఏంటి?

- మన ప్రస్తుత మరియు ధీర్గకాలిక అవసరాల కోసం ఎంత మొత్తం అవసరం అవుతుంది.

- వాటి కోసం మనకు ఎంత సమయం, అదే విధంగా ఎంత డబ్బు అవసరం అవుతుంది. సరైన సమయంలో సరైన టైం లో మనకి అందుబాటులో ఉండే విధంగా చూసుకోవడం

- మారుతున్నా పరిస్థితులకు అనుగుణంగా ప్రధంయలు మార్చుకోవడం

- డబ్బుని సరిగ్గా ఎలా వాడుకోవాలి తెలుసుకోవడం.

ఫైనాన్షియల్ ప్లానింగ్ యొక్క ఇంపార్టెన్స్ ఏంటి?

- మన అవసరాలు, మన కలలు నెరవేర్చుకోవడానికి

- మన యొక్క భవిష్యత్తుని జాగ్రతగా ప్లాన్ చేసుకోవడానికి

- ఆర్ధిక అక్షరాస్యత నేర్చుకోవడానికి

- ద్రవ్యోల్బణం ఎదుర్కోవడానికి

- మీ ఆర్ధిక పరిస్థితిసరిగ్గా ఉండటం వాళ్ళ కలిగే మానసిక ప్రశాంతంత కోసం

ఫైనాన్షియల్ ప్లానింగ్ కోసం నేను మీకు 10 మార్గాలు చెప్తాను.

రూల్ 1: డబ్బు దాచుకో (Save Money)

డబ్బుని సక్రమంగా వాడటానికి మీకు ఎటువంటి ఫైనాన్షియల్ బాక్గ్రౌండ్ ఉండాల్సిన అవసరం లేదు. కానీ నేర్చుకోవాలి, దాచుకోవాలి అనే కమిట్మెంట్ మాత్రం ఖచ్చితంగా కావాలి. ఆర్ధిక నిర్వహణ లేక మనీ మానేజ్మెంట్ లో మొదటి అడుగు, దాచుకోవాలి అని నిశ్చయిన్చుకోవడమే. డబ్బులు దాచుకోవడం మొదలు పెడితేనే మనం మన ఆర్ధిక స్వాతంత్ర్యం లేదా ఫైనాన్షియల్ ఇండిపెండెన్స్ అనేది పొందగలం.

రూల్ 2: బడ్జెట్ తాయారు చేసుకోవడం ( Make a Budget)

నెల గడవకముందే మన దగ్గర ఉన్న డబ్బు లేదా మీ సంపాదన మొత్తం అయిపోతుంది అంటే మీరు మీ శక్తికి మించి ఖర్చు చేస్తున్నట్లే. అయితే మీకు ఎందుకు ఎంత ఖర్చు అవుతుందో తెలియకపోతే బడ్జెట్ క్రియేట్ చేసుకోవడం ద్వారా ఎక్కడ ఎంత డబ్బు మీకు ఆదాయంగా వస్తుంది, ఎంత డబ్బు ఎందుకోసం ఖర్చు అవుతుంది అని తెలుస్తుంది.

రూల్ 3: ఖర్చులు తగ్గించుకో (Cut Expenses)

మీరు మీ బేసిక్ బడ్జెట్ ని క్రియేట్ చేసుకున్నాక, మీకు ఎక్కడ ఎంత అవుతుంది అని తెలుస్తుంది. దీని ద్వారా మనం ఎక్కడ దుబార ఖర్చు చేస్తున్నామో తెలుసుకుని, వాటిని తగ్గించడానికి అవకాశం కలుగుతుంది.

ఉదాహరణకి మీరు నెలకు 4 సార్లు సినిమాకు వెళ్తారు అనుకుందాం. ఒక్కో సినిమాకు సాదారణంగా ౩౦౦ నుండి 400 వరకు ఖర్చు అవుతుంది అనుకుంటే మీకు ప్రతి నెల సినిమాలకోసం మాత్రమే 1200 నుండి 1600 వందల దాక అవుతుంది. అప్పుడు మీరు నెలకు రెండు సార్లు మాత్రమే సినిమాకు వెళితే అందులో సగం డబ్బు ఆడ చేయవచు కదా!

రూల్ 4: మీ యొక్క పర్సనల్ బాలన్స్ షీట్ మైంటైన్ చేయండి

మనం పర్సనల్ బాలన్స్ షీట్ మైంటైన్ చేయడం వలన, మనకి ఉన్న ఆస్తులు, అప్పుల వివరాలు బాగా తెలుస్తాయి. మెల్లిగా మనం అప్పులను క్లియర్ చేసుకుని ఆస్తులు క్రియేట్ చేయడం మొదలు పెట్టాలి. లేకుంటే మన ఆదాయం మొత్తం అప్పులకు, మన దైనందిన ఖర్చులకే స్వాహా అవుతుంది.

రూల్ 5: ఎమర్జెన్సీ ఫండ్స్ ఏర్పాటు చేసుకోవాలి

మనం మన అత్యవసర ఖర్చుల కోసం విడిగా ఒక ఎకౌంటు లో కొంత మొత్తం మనం ఉంచుకోవాలి. మన రోజువారీ ఖర్చులు, మనం కట్టవలసిన అప్పులు ఇలా అన్ని ఒక 3 నుండి 6 నెలలకు ఇబ్బంది లేకుండా ఈ ఎమర్జెన్సీ ఫండ్స్ ఏర్పాటు చేసుకోవాలి. మన ఆదాయం పెరుగుతుంటే, ఆ ఎమర్జెన్సీ ఫండ్స్ ని కూడా పెంచుకోవాలి.

రూల్ 6: మీ పర్సనల్ ఇన్వెస్ట్మెంట్ పోర్ట్ఫోలియో క్రియేట్ చేసుకోండి

మీ పర్సనల్ ఇన్వెస్ట్మెంట్ పోర్ట్ఫోలియో ని క్రియేట్ చేసుకోవడం సంపద సృష్టికి మొదటి అడుగు.

మీరు మీ డబ్బు మొత్తాన్ని ఒకే రకమైన వాటిల్లో ఇన్వెస్ట్ చేయకండి. మీ పోర్ట్ఫోలియో వివిధ రకాలుగా మీకు నష్ట భయం తక్కువగా ఉండే విధంగా మిశ్రమంగా ఉండాలి. వివిధ రాకల్ పెట్టుబడులు అంటే ఈక్విటీ, డెట్ ఇంకా కాష్ రూపంలో ఉండే విధంగా చూసుకోండి. దీనినే అసెట్ అల్లోకేషన్ అంటారు.

రూల్ 7: రుణ నిర్వహణ (debt management) గురించి తెలివిగా ఉండండి.

డెట్ మేనేజ్మెంట్ అనేది కొంత క్లిష్టమైనది. దీనికోసమే మీ జీతం మొత్తం ఖర్చు అయిపోవచ్చు. ఒక్కోసారి పాట అప్పులు తీర్చడానికి మల్లి క్రొత్త అప్పులు చేయాల్సి రావచ్చు. అందుకోసం మీరు కొంత వ్యూహాత్మకంగా వ్యవహరించాలి.

అంటే క్రెడిట్ కార్డు బిల్ల్స్ బకాయిలు లేకుండా చెల్లించడం, ఎక్కువ వడ్డీ చెల్లించే వాటిని ముందుగా క్లియర్ చేసుకోవడం లాంటివి అనుసరించడం ద్వారా కొంత మేర డెట్ మేనేజ్మెంట్ కొంత సులభంగా చేయవచ్చు.

రూల్ 8: మీ ఫ్యామిలీ ఇంకా మీ ఫైనాన్సుల కోసం ఇన్సూరెన్స్ తీసుకోండి.

మీరు చాలా కష్టపడి డబ్బు సంపాదిస్తూ ఉంటారు. కాబట్టి మనం దానిని భద్రంగా కాపాడుకోవాలి. ఏదైనా ఒక అనుకోని సంఘటన జరిగితే మన కష్టం, కష్టార్జితం రెండూ బూడిదలో పోసిన పన్నీరు అవుతుంది. అందుకోసమే ఇన్సూరెన్స్ తీసుకోవాలి.

హెల్త్ ఇన్సూరెన్స్, టర్మ్ ఇన్సూరెన్స్ అలాగే లైఫ్ ఇన్సూరెన్స్. అనుకోకుండా మనకి ఏదైనా జరిగిన ఈ ఇన్సూరెన్స్మనకి సహాయ పడతాయి.

రూల్ 9: మీ రిటైర్మెంట్ కోసం ప్లాన్ చేసుకోండి.

మీ రిటైర్మెంట్ కోసం ముందుగానే ప్లాన్ చేసుకోండి. కొన్ని దశాబ్దాల క్రితం లాగా ఒక 5-6 ఏళ్ళ ముందు చేసుకుంటే సరిపోదు. రిటైర్ అయ్యాక ప్రశాంతంగా, సుఖంగా ఉండాలి అంటే ఖచ్చితంగా రిటైర్మెంట్ కి ముందు నుండి ప్లాన్ చేసుకోవాలి.

రూల్ 10: నిరంతరం అప్రమత్తంగా ఉండాలి.

ఎంతో కష్టపడి సంపాదించినది కొన్ని సార్లు మన నిర్లక్ష్యం, బద్దకం వాళ్ళ కోల్పోవచ్చు. కాబ్బట్టి ఎప్పుడు అప్రమత్తంగా ఉండాలి. లేకుంటే జీవితకాలం బాధపడాలి.

ఒకవేళ మీరు పర్సనల్ ఫైనాన్సు గురించి తెలుగులో తెలుసుకోవాలి అనుకుంటే రెగ్యులర్ గా మన బ్లాగ్ ని ఫాలో అవ్వండి. ఎప్పటికప్పుడు అప్డేట్స్ మీకు అందించడం కోసం ప్రతిరోజు ప్రయత్నిస్తూ ఉంటాం. మన బ్లాగ్ అప్డేట్స్ ఎప్పటికప్పుడు తెలుసుకోవాలి అనుకుంటే మన ఇన్స్టాగ్రామ్, ఫేస్బుక్ పేజి ఫాలో అవ్వండి. టెలిగ్రామ్ గ్రూప్ లో జాయిన్ అవ్వండి.